Her şey likidite ile ilgili

Frances Coppola hanım tarafından kaleme alınan SVB ve sonrasındaki banka çöküşlerinde likidite ve teminatın önemine dikkat eden çeken yazının(Her şey likidite ile ilgili) ispanyolca türkçe çevirisi sunulmuştur. Her şey likidite ile ilgili yazının çevirisinin faydalı olması dileğiyle.

Her şey likidite ile ilgili Türkçe Çeviri

Bankaların görevi likit olmayan şeyleri likit hale getirmektir. Bir banka kredi verdiğinde, karşılığında gayrimenkul gibi likit olmayan bir varlığı veya kredi notu gibi maddi olmayan bir varlığı kabul ederek borç alan için yeni bir likidite yaratır. Likit olmayan şeyleri likit hale getirme süreci, “bankalar kredi verdiklerinde mevduat yaratırlar” dediğimizde kastettiğimiz şeydir. Mevduat banknot şeklinde çekilebilir, başka bir hesaba aktarılabilir veya mal ve hizmetler karşılığında ödenebilir.

Ancak banka söz konusu olduğunda, mevduatlar sadece bir muhasebe kaydıdır, bir çözüm aracı değildir. Bankalar mevduat yaratırlar, ancak bu mevduatları çekebilmek için gerekli likiditeyi yaratamazlar. Dolayısıyla, yükümlülükleri ağırlıklı olarak çekilebilir vadesiz mevduatlardan oluşan bir banka, bir banka kaçışına maruz kaldığında, kelimenin tam anlamıyla parası tükenebilir. “Para yaratma” yeteneği ona yardımcı olmaz. Kendi likiditesini yaratamaz.

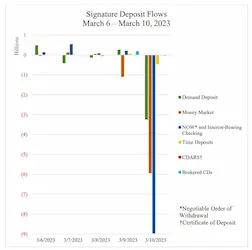

Signature Bank NY’nin başına gelen de budur. 10 Mart Cuma günü 18,6 milyar dolar mevduat bankadan kaçarak mevduat tabanını tek bir günde %20 oranında azalttı. New York Finansal Hizmetler Departmanı tarafından yayınlanan bir rapordan alınan bu grafik, mevduat kaçışının olağanüstü boyutunu göstermektedir:

Bu banka iflası, bir gün önce Silikon Vadisi Bankası’nın (SVB) iflasının gölgesinde kaldı. SVB tek bir günde 42 milyar dolar kaybetti ve hafta sonunu beklemeden düzenleyiciler tarafından kapatıldı. Şaşırtıcı olmayan bir şekilde, SVB’nin başarısızlığı haberlere hakim oldu. SBNY kimsenin dikkatini çekmedi. Düzenleyiciler tarafından 12 Mart Pazar günü el konulması birdenbire olmuş gibi görünüyordu.

Banka iflasları ve mevduat sigortası

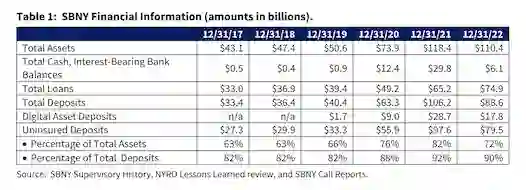

Neden bu kadar çok SVB ve SBNY mevduatı birden bankadan çıkış yaptı? Bunun kısa cevabı, mevduatların sigortasız olması ve sahiplerinin bankanın batma riski altında olduğuna inanmasıdır. SBNY’nin iflasına ilişkin FDIC raporunda yer alan bu tablo, mevduatların %90’ının sigortasız olduğunu göstermektedir:

Sigortasız mevduatın banka için bir risk olduğu uzun zamandır bilinmektedir. Medya, mevduat sigortasının öncelikle bir banka iflası durumunda mevduat sahiplerini korumak için var olduğunu varsayma eğilimindedir. Oysa durum böyle değildir. Birincil amacı bankaları mevduat kaçışından korumaktır. Diamond ve Dybvig’in, yazarlarının 2022 yılında Nobel Ödülü aldığı, banka batışları üzerine klasik çalışması, banka batışlarını önlemek için mevduat sigortasını önermektedir.

Çoğu mevduat tamamen sigortalı olduğunda, yıkıcı bir banka iflası olasılığı düşüktür. Bu nedenle, sigortalı mevduatlar, talep üzerine çekilebilseler bile, “istikrarlı fonlama” olarak kabul edilirler. Ancak sigortasız mevduatlar öyle değildir.

SBNY, çok yüksek orandaki sigortasız mevduatının yarattığı büyük riski görmezden geldi. Bunu yaparken yalnız da değildi. SVB ve Silvergate de son derece yüksek düzeyde sigortasız mevduata sahipti. First Republic Bank’ın da öyle olduğu anlaşılıyor. Acaba başka kaç tane kötü düzenlenmiş orta ölçekli banka benzer bilanço yapısına sahip?

Hem Silvergate Bank hem de SBNY kripto para platformlarına ve borsalarına, bankacılık ve ödeme hizmetleri sunuyordu. Silvergate Bank söz konusu olduğunda, sigortasız mevduatların tehlikeli üstünlüğünün nedeni buydu. Ancak SBNY’de durum böyle değildi. Sigortasız mevduatlar en azından 2017’den bu yana SBNY’nin toplam mevduat tabanının %80’ini aştı, ancak bu sürenin çoğunda, FDIC’nin “dijital varlık mevduatları” dediği şey (bununla kripto ile ilgili mevduatları kastediyor gibi görünüyor) ihmal edilebilir düzeydeydi.

Bununla birlikte, SBNY’nin pandemik QE ve teşvik kontrolleri tarafından serbest bırakılan kripto dalgasını kullanmasıyla, kripto para birimiyle ilgili mevduatlar 2021’den itibaren toplam mevduatların bir oranı olarak önemli ölçüde arttı. Kripto paralarla ilgili mevduatlar elbette son derece değişken. Silvergate Bank gibi SBNY de FTX çöküşünün ardından 2022’nin 4. çeyreğinde bir “banka iflası” yaşadı ve kripto para birimiyle ilgili mevduatlarında yaklaşık 10,9 milyar dolar kaybetti. Aralık ayı sonunda, dijital varlık mevduatları toplam mevduatlarının %20’sine düşmüştü.

Ancak 10 Mart’ta bankadan kaçan mevduatların çoğu kripto para ile ilgili mevduatlar değildi. SBNY “dijital varlık” mevduatlarına faiz ödemiyordu, ancak yukarıdaki NY DFS grafiği, kaçan mevduatların ağırlıklı olarak faiz getirili olduğunu gösteriyor. Bu, dijital hızda yaşanan geleneksel bir bankacılık paniğiydi.

Paniğin nedeni bankanın iş modeliydi, kripto para birimlerine maruz kalması değil. Geleneksel olarak, SBNY büyüklüğündeki bankalar sıradan hane halklarından ve küçük işletmelerden mevduat alır ve onlara kredi sağlar. Mevduatların çoğu sigortalıdır: FDIC, SBNY’nin emsal grubundaki sigortasız mevduatların tipik olarak toplam mevduatların %30-40’ı olduğunu söylüyor. Yukarıda belirtildiği gibi, mevduatlarının çoğu sigortalı olan bir bankanın felaketle sonuçlanan bir iflas yaşama olasılığı düşüktür.

Ancak SBNY büyük mevduat sahiplerini çekmek için yola çıktı. Mevduat tabanında sigortasız mevduatların ağırlıklı olması bir hata değil, bir özellikti. FDIC, SBNY’nin müşterileri bankaya büyük miktarlarda para yatırma kabiliyetlerine göre “seçtiğini” iddia etmektedir. Ve iş modelinin yarattığı yüksek uygulama riskinden kendini korumak için çok az girişimde bulundu. Aslında, SBNY’nin yönetimi likidite konusunda hiç endişeli görünmüyordu. Hem FDIC hem de NY DFS, likidite yönetimini iyileştirmeye yönelik denetim gerekliliklerine uyma konusunda tekrarlanan başarısızlıklar bildirmiştir. Yüksek seviyelerdeki sigortasız mevduatın bir tehdit oluşturduğuna dair kanıtlar sunulduğunda, Signature’ın yönetimi güçlü müşteri ilişkilerinin mevduat kaçışını önlemek için yeterli olacağında ısrar etti.

Likiditenin düzgün bir şekilde yönetilememesi bir banka için varoluşsal bir tehdittir. SBNY’nin başarısızlığı ya da (daha doğrusu) likiditeyi düzgün bir şekilde yönetmeyi reddetmesi, hatta bunu yapmayı reddetmesi, çöküşünün acil nedeniydi.

Ancak SBNY’nin mevduat çekme taleplerini karşılamak için ihtiyaç duyduğu likiditeyi kolayca borç alabileceği kesin değil mi? Federal Rezerv Bankaları ve FHLB likit olmayan kredileri ve menkul kıymetleri likidite için teminat olarak kabul eder. Ve SBNY’de bunlardan bol miktarda vardı. Bilançosu, çoğunlukla ticari gayrimenkullerle teminat altına alınmış kredilerle doluydu.

İlk sorun SBNY yönetiminin ne kadar paraya ihtiyacı olduğunu bilmemesiydi. İkincisi ise, bankanın çok sayıda likit olmayan varlığa sahip olmasına rağmen, bunların ya yeterli kalitede olmaması ya da değerlerinin bilinmemesiydi. Ya da çoktan ipotek altına alınmışlardı. New York DFS, bankanın New York Fed’in iskonto penceresinden fon sağlama girişiminin, iyi kaliteli varlıklarının çoğunu zaten FHLB’ye rehin vermiş olması nedeniyle ciddi şekilde engellendiğini söylüyor.

Likidite yönetimi

Likidite yönetimi sadece nakit rezervlerinin yönetilmesi anlamına gelmez. Aynı zamanda, ihtiyaç halinde mevcut tüm kaynaklardan hızlı bir şekilde fon sağlanabilmesi için teminatların yönetilmesi anlamına da gelmektedir. SBNY’nin teminat yönetimi çok zayıftı.

FHLB’nin SBNY garantisi üzerindeki mevcut talebinin ikincilleştirilmesi, 10 Mart banka iflasının bir sonucu olarak bankanın New York Fed’de biriktirdiği 4 milyar dolarlık nakit açığını kapattı. Bu, SBNY’nin daha sonraki mevduat çekme taleplerini karşılaması için yeterli para sağlamadı. Bankanın faaliyetlerine devam edebilmesi için Fed’in iskonto penceresinden yeterli fon alabilmesi amacıyla, uygun teminatlar da dahil olmak üzere likiditesine ilişkin doğru ve güvenilir tahminler sunması gerekiyordu.

11-12 Mart hafta sonu boyunca SBNY yönetimi en az dört tahmin üretti. Bunların hepsi de bankanın likiditesini olduğundan fazla ve muhtemel mevduat çıkışlarını olduğundan az göstermiştir. DFS incelemesi, SBNY’nin nihai likidite tahmininin bu çıktısını içermektedir.

New York DFS, 5.95 milyar dolarlık “potansiyel Pazartesi likiditesinin” New York Fed’in defalarca kabul etmeyeceğini söylediği ticari gayrimenkul kredilerini (CRE) teminat olarak kabul etmesine bağlı olduğunu belirtiyor. Diğer iki teminat türünü – üç taraflı menkul kıymet anlaşmaları ve SF kredileri – kabul etmeye istekliydi, ancak bunların toplayacağı para miktarı muhtemelen SBNY’nin tahmininden çok daha az olacaktı.

Her iki durumda da sorun, teminat konusunda yetersiz bilgiydi. Geleneksel bir borç veren gibi, Fed’in iskonto penceresi aracılığıyla borç vereceği miktar teminatın kalitesine bağlıdır: kalite ne kadar kötüyse, Fed o kadar az borç verir. Ancak kredilerin ve menkul kıymetlerin kalitesini değerlendirmek, mücevherleri tartmak ve madeni paraları kesmek kadar basit değildir. Kredi ve piyasa risklerini tahmin etmek anlamına gelir. Bu da zaman alır ve doğru bilgi gerektirir.

Çoğu iskonto penceresi kredisi, Federal Rezerv’in halihazırda bildiği ve değerlendirmek için zamanı olan teminatları içerir, bu da “ön pozisyonlama” olarak bilinir. Ancak SBNY, New York Fed’e önceden teminat yatırma zahmetine katlanmamıştı. Dolayısıyla New York Fed’den hakkında hiçbir şey bilmediği bir CRE kredi paketini teminat olarak kabul etmesini istiyordu. Hiçbir borç veren, değersiz olabilecek ya da zaten başkası tarafından talep edilmiş bir teminat karşılığında borç vermez. O halde, New York Fed’in SBNY’ye Pazartesi sabahı iskonto penceresi kredileri için CRE kredilerini teminat olarak kabul etmeyeceğini söylemesine şaşmamak gerekir.

Üç taraflı menkul kıymet anlaşmaları ve SF kredileri de bilgi eksikliğinden muzdaripti. CRE kredilerinin aksine, bunlar pazarlanabilir menkul kıymetlerdi, bu nedenle bunlar için bir piyasa değeri belirlemek mümkündü. Ancak banka kaç tane olduğunu ya da üzerlerinde başka hak talepleri olup olmadığını kesin olarak söyleyemedi – ve New York DFS’ye göre, New York Fed bankanın rakamlarına zaten güvenmiyordu. Dolayısıyla New York Fed’in vermeye razı olduğu para miktarı SBNY’nin tahminlerinin çok altındaydı.

Likidite sıkıntısı işte bu şekilde bir ödeme gücü sorununa dönüşür. Teminatınızın kalitesi o kadar kötüdür ki, son çare olarak başvurduğunuz kredi kuruluşu yükümlülüklerinizi yerine getirmek için ihtiyaç duyduğunuz parayı ödeyebileceğiniz bir fiyattan size borç vermeyecektir. New York DFS’nin SBNY’yi çözüm için FDIC’ye devretmesinin, Kaliforniya DFPI’nin SVB ile aynı şeyi yapmasının ve FDIC’nin Silvergate Bank’ı kendi kendini tasfiyeye zorlamasının nedeni budur. Ayrıca FDIC’nin First Republic Bank ile JP Morgan arasında bir evlilik görüşmesi yapmasının nedeni de budur.

New York DFS ayrıca SBNY’nin New York Fed’i 18 milyar dolarlık talep kredisini teminat olarak kabul etmeye ikna etmek için kendilerine “yalvardığını” iddia ediyor. Banka bu kredilerin uygun olmadığını çok iyi biliyordu: New York Fed’i teminat kurallarını gevşetmeye ikna etmek için önceki aylarda defalarca girişimde bulunmuş, hatta bu amaçla iki hukuk firmasını işe almıştı. Yasaların müzakere edilebilir olduğuna inananlar sadece kripto para firmaları değil.

New York Merkez Bankası boyun eğmeli miydi? Açıkçası, hayır. Teminat kurallarının gevşetilmesi borç verenin kredi itibarını riske atar. Federal Rezerv Bankaları nihayetinde ABD vergi mükellefleri tarafından desteklenmektedir. Bu vergi mükelleflerinin seçilmiş temsilcilerinin onayı olmadan ödeme güçlerinden ödün vermeye hakları yoktur. Elbette, ABD Hazinesi geçmişte Federal Rezerv bankalarının acil durum önlemi olarak son derece şüpheli kalitede teminatları kabul etmesine izin vermiştir, ancak bunu en son yaptığında sistemik bir kriz yaşanmıştır. Kötü yönetilen tek bir bölgesel banka için bunu neden yapması gerektiği açık değildir.

Her halükarda, New York Fed merhamet etseydi bile, bu pek bir fark yaratmazdı. Bankanın likidite tahmininin diğer unsurları da tehlikeye girmiştir. DFS, SVB’nin mevduat girişlerinin bankanın tahminlerinden çok daha düşük olacağını kendi güvenilir kaynaklarından bildiğini söylüyor. Satılmaya hazır menkul kıymetlerin satışı fiyatlarının düşmesine neden olacak ve bankanın tahmininden daha az para toplanmasına yol açacaktı. Tahmin edilen çıkış transferleri, hafta sonu boyunca sürekli para çekme talepleri olmasına rağmen, banka başarısızlığının Pazartesi sabahı devam etmeyeceği anlamına geliyordu.

SBNY’nin güvenilir likidite tahminleri sunamaması kısmen kaçışın eşi benzeri görülmemiş hızından kaynaklanıyordu. Düzenleyicilerin gerçek zamanlı bilgiye ihtiyacı vardı, ancak bankanın sistemleri ve prosedürleri bunu üretemedi. NY DFS şimdi “bankaların hızlı bir şekilde ve bir stres senaryosunda doğru finansal verileri toplamak ve üretmek için operasyonel hazırlıklarını gösteren masa başı tatbikatları yapmaları gerekip gerekmediğini değerlendireceklerini” söylüyor.

Ancak düzenleyicilerin kendileri de uygulamanın hızı karşısında şaşırdılar. Gerçekten de düzenleyici kurumların karar alma süreçlerindeki yavaşlık riskin artmasına katkıda bulunmuştur. Hem FDIC hem de NY DFS, SBNY’nin likiditesini ve yönetilebilirliğini düşürmek için çok uzun zaman harcadıklarını ve sonuçta bunu iyileştirmek için hiçbir adım atılmadığını kabul ediyor. Federal Rezerv de SVB’nin iflasına ilişkin incelemesinde benzer bir şeyi itiraf etmektedir.

Birden fazla bürokrasi katmanı ve belirsiz son teslim tarihleriyle kağıt-kalem hızında çalışan düzenleyiciler, günümüzün hızlı hareket eden dijital dünyasında işe yaramazlar. Aslında, banka yönetimini yanlış bir güvenlik duygusuna sürükledikleri için yararsızdan da kötüdürler. SBNY ve SVB, düzenleyiciler onları durdurmak için çok yavaş ve açıkçası çok temkinli davrandıkları için bu kadar hızlı ve tehlikeli bir şekilde büyüyebildiler.

Bu bankaların çok yüksek seviyelerde sigortasız mevduat ve tamamen yetersiz fonlama mekanizmaları ile uzun süre faaliyet göstermelerine izin verilmiş olması, bana göre ciddi bir denetim başarısızlığıdır. Likidite düzenlemesi açıkça yetersizdi, ancak düzenleyiciler ellerindeki silahları bile kullanmadılar. Hem NY DFS hem de FDIC, SBNY’nin likidite yönetimiyle ilgili sorunları defalarca tespit etmiş, ancak daha sonra banka yönetiminin bu konuda hiçbir şey yapmamasına izin vermiştir. Ve banka yönetimi, düzenleyici gerekliliklere uyumu sadece bir kutu işaretleme egzersizi olarak görmüş gibi görünüyor.

Düzenleyiciler şimdi denetim rejimini yeniden değerlendiriyor ve şüphesiz önemli değişiklikler olacak. Federal Rezerv, denetim rejiminin SVB’nin hızlı büyümesi ve artan riskiyle orantılı olmadığını belirtiyor ve New York Finansal Hizmetler Departmanı, SBNY’nin hızlı büyümesini denetçilerin göz ardı ettiği önemli bir risk olarak tanımlıyor. Eski bir Fed düzenleyicisi olan Brian Peters, hızlı büyümenin düzenleyici bir kırmızı bayrak olması gerektiğini söylüyor.

Hem FDIC hem de NY DFS personel yetersizliğinden yakınıyor, ancak NY DFS bunun yetersiz denetim için bir mazeret olmadığını kabul ediyor. Ancak ben neden aynı işi yapan iki düzenleyici kurum olduğunu bilmek istiyorum. Bana son derece verimsiz görünüyor. Yeterli personele sahip tek bir düzenleyici olması daha iyi olmaz mıydı?

Bir kez daha, düzenleyicileri banka iflaslarını önleyemedikleri için suçluyoruz. Ancak, temelde bu bankalar kötü yönetildikleri için başarısız oldular. Yönetim kurullarında ve komitelerinde açgözlülük ve kibir hakimdi. Banka yöneticilerine, başarıları için aldıkları fahiş ödüllerle orantılı olarak başarısızlıkları için ne zaman cezalar verilecek?

Her şey likidite ile ilgili İspanyolca Metin

El trabajo de los bancos es hacer líquidas las cosas ilíquidas. Cuando un banco presta, crea nueva liquidez para el prestatario, aceptando a cambio un activo ilíquido como un bien inmueble o un activo intangible como una calificación crediticia. A este proceso de hacer líquidas las cosas ilíquidas es a lo que nos referimos cuando decimos que “los bancos crean depósitos cuando prestan”. El depósito puede girarse en forma de billetes, transferirse a otra cuenta o pagarse a cambio de bienes y servicios.

Pero en lo que respecta al banco, los depósitos son simplemente un registro contable, no un medio de solución. Los bancos crean depósitos, pero no pueden crear la liquidez necesaria para poder retirar esos depósitos. Así que cuando un banco cuyo pasivo consiste principalmente en depósitos retirables a la vista sufre una corrida bancaria, puede quedarse literalmente sin dinero. Su capacidad de “crear dinero” no le ayuda. No puede generar su propia liquidez.

Esto es lo que le ocurrió al Signature Bank NY. El viernes 10 de marzo, 18.600 millones de dólares en depósitos huyeron del banco, reduciendo su base de depósitos en un 20% en un solo día. Este gráfico, extraído de un informe publicado por el Departamento de Servicios Financieros de Nueva York, muestra la extraordinaria magnitud de la fuga de depósitos:

Esta quiebra bancaria se vio eclipsada por la que había provocado el día anterior el Silicon Valley Bank (SVB). El SVB perdió 42.000 millones de dólares en un solo día y fue cerrado por los reguladores sin esperar al fin de semana. No es de extrañar, por tanto, que la quiebra del SVB dominara las noticias. Nadie se fijó en SBNY. Su incautación por los reguladores el domingo 12 de marzo pareció surgir de la nada.

Quiebras bancarias y seguro de depósitos

¿Por qué huyeron tantos depósitos del SVB y el SBNY? La respuesta corta es que no estaban asegurados y sus propietarios creían que el banco corría riesgo de quiebra. Esta tabla del informe de la FDIC sobre la quiebra de SBNY muestra que el 90% de los depósitos no estaban asegurados:

Desde hace mucho tiempo se sabe que los depósitos no asegurados son un riesgo para un banco. Los medios de comunicación tienden a asumir que el seguro de depósitos existe principalmente para proteger a los depositantes en caso de quiebra de un banco. Pero no es así. Su objetivo principal es proteger a los bancos de la fuga de depósitos. El clásico estudio de Diamond y Dybvig sobre las corridas bancarias, por el que sus autores recibieron el Premio Nobel en 2022, recomienda el seguro de depósitos para evitar las quiebras bancarias.

Cuando la mayoría de los depósitos están totalmente asegurados, la probabilidad de una quiebra bancaria catastrófica es baja. Por esta razón, los depósitos asegurados, aunque puedan retirarse a la vista, se consideran “financiación estable”. Pero los depósitos no asegurados no lo son.

El SBNY ignoró el riesgo de avalancha creado por su elevadísimo porcentaje de depósitos no asegurados. No fue el único que lo hizo. SVB y Silvergate también tenían niveles extremadamente altos de depósitos no asegurados. Y también, según parece ahora, el First Republic Bank. Me pregunto cuántos otros bancos medianos mal regulados tienen estructuras de balance similares.

Tanto Silvergate Bank como SBNY ofrecían servicios bancarios y de pago a plataformas y bolsas de criptomonedas. En el caso de Silvergate Bank, esta era la causa de su peligrosa preponderancia de depósitos no asegurados. Pero no fue el caso de SBNY. Los depósitos no asegurados han superado el 80% de la base total de depósitos de SBNY desde al menos 2017, pero durante la mayor parte de ese tiempo, lo que la FDIC llama “depósitos de activos digitales” (con lo que parece referirse a depósitos relacionados con cripto) han sido insignificantes.

Sin embargo, los depósitos relacionados con las criptomonedas crecieron considerablemente como proporción del total de depósitos a partir de 2021, ya que el SBNY se subió a la ola criptográfica desatada por la QE pandémica y los cheques de estímulo. Los depósitos relacionados con las criptomonedas son, por supuesto, excepcionalmente volátiles. SBNY, al igual que Silvergate Bank, sufrió una “quiebra bancaria” en el cuarto trimestre de 2022 tras la caída de FTX, perdiendo aproximadamente 10.900 millones de dólares en depósitos relacionados con las criptomonedas. A finales de diciembre, los depósitos de activos digitales habían caído al 20% de sus depósitos totales.

Pero la mayoría de los depósitos que huyeron del banco el 10 de marzo no eran depósitos relacionados con criptomonedas. El SBNY no pagaba intereses por los depósitos de “activos digitales”, pero el gráfico anterior del NY DFS muestra que los depósitos que huyeron eran predominantemente remunerados. Esto fue un pánico bancario tradicional jugado a velocidad digital.

La causa del pánico fue el modelo de negocio del banco, no su exposición a las criptomonedas. Convencionalmente, los bancos del tamaño de SBNY toman depósitos de, y proporcionan préstamos a, hogares ordinarios y pequeñas empresas. La mayoría de los depósitos están asegurados: la FDIC dice que los depósitos no asegurados en el grupo de pares de SBNY suelen ser del 30-40% de los depósitos totales. Como se ha señalado anteriormente, la probabilidad de una quiebra bancaria catastrófica en un banco cuyos depósitos están asegurados en su mayoría es baja.

Pero SBNY se propuso atraer a grandes depositantes. El predominio de depósitos no asegurados en su base de depósitos era una característica, no un defecto. La FDIC afirma que SBNY “seleccionó” clientes en función de su capacidad para depositar grandes cantidades en el banco. Y apenas intentó protegerse del elevado riesgo de ejecución que generaba su modelo de negocio. De hecho, la dirección de SBNY no parecía preocuparse en absoluto por la liquidez. Tanto la FDIC como el NY DFS informan de repetidos incumplimientos de las exigencias de supervisión para mejorar la gestión de la liquidez. Cuando se le presentaron pruebas de que los elevados niveles de depósitos no asegurados constituían una amenaza existencial, la dirección de Signature insistió en que unas sólidas relaciones con los clientes bastarían para evitar la fuga de depósitos.

Gestión de la liquidez

No gestionar adecuadamente la liquidez es una amenaza existencial para un banco. El fracaso de SBNY, o (más exactamente) su negativa a gestionar la liquidez adecuadamente, o incluso a hacerlo, fue la causa inmediata de su colapso.

Pero, ¿seguro que el SBNY podía simplemente tomar prestada la liquidez que necesitaba para atender las solicitudes de retirada de depósitos? Los bancos de la Reserva Federal y los Federal Home Loan Banks aceptan préstamos y valores ilíquidos como garantía para obtener liquidez. Y SBNY tenía un montón de ellos. Su balance estaba repleto de préstamos, en su mayoría garantizados con bienes inmuebles comerciales.

El primer problema era que la dirección de SBNY no sabía cuánto dinero necesitaba. Y el segundo era que, aunque el banco tenía muchos activos ilíquidos, o bien no eran de suficiente calidad o se desconocía su valor. O ya estaban gravados. El DFS de Nueva York dice que el intento del banco de obtener financiación de la ventanilla de descuento de la Fed de Nueva York se vio seriamente obstaculizado por el hecho de que ya había pignorado gran parte de sus activos de buena calidad al FHLB.

La gestión de la liquidez no sólo significa gestionar las reservas de efectivo. También significa gestionar las garantías para poder obtener financiación rápidamente de todas las fuentes disponibles en caso de necesidad. La gestión de las garantías de SBNY fue muy deficiente.

La subordinación de la reclamación existente del FHLB sobre la garantía de SBNY simplemente cubrió el déficit de efectivo de 4.000 millones de dólares en la Fed de Nueva York que el banco acumuló como resultado de la quiebra bancaria del 10 de marzo. No recaudó suficiente dinero para que el SBNY pudiera hacer frente a las posteriores solicitudes de retirada de depósitos. Para obtener suficiente financiación de la ventanilla de descuento de la Fed para seguir operando, el banco tuvo que presentar previsiones precisas y creíbles de su liquidez, incluidas las garantías admisibles.

Durante el fin de semana del 11 y 12 de marzo, la dirección de SBNY elaboró nada menos que cuatro previsiones. Todas ellas sobrestimaban la liquidez del banco y subestimaban las probables salidas de depósitos. La revisión del DFS incluye esta impresión de la estimación final de liquidez de SBNY.

El DFS de Nueva York señala que 5 950 millones de dólares de la “liquidez potencial del lunes” dependían de que la Fed de Nueva York aceptara como garantía préstamos inmobiliarios comerciales (CRE) que había dicho en repetidas ocasiones que no aceptaría. Estaba dispuesta a aceptar otros dos tipos de garantía – acuerdos tripartitos de valores y préstamos SF – pero la cantidad de dinero que recaudarían sería probablemente mucho menor que la estimada por el SBNY.

El problema en ambos casos fue la insuficiente información sobre las garantías. Al igual que un prestamista tradicional, la cantidad que la Reserva Federal prestará a través de su ventanilla de descuento depende de la calidad de la garantía: cuanto peor sea la calidad, menor será la cantidad que la Reserva Federal prestará. Pero evaluar la calidad de los préstamos y valores no es ni mucho menos tan sencillo como pesar joyas y picar monedas. Significa estimar los riesgos de crédito y de mercado. Esto lleva tiempo y requiere información precisa.

La mayoría de los préstamos de la ventanilla de descuento implican garantías que la Reserva Federal ya conoce y ha tenido tiempo de evaluar, lo que se conoce como “preposicionamiento”. Pero SBNY no se había molestado en preposicionar la garantía en la Reserva Federal de Nueva York. Así que estaba pidiendo a la Fed de Nueva York que aceptara como garantía un paquete de préstamos CRE del que no sabía nada. Ningún prestamista concedería un préstamo con una garantía que podría carecer de valor o que ya hubiera sido reclamada por otra persona. No es de extrañar, por tanto, que la Fed de Nueva York dijera al SBNY que no aceptaría los préstamos CRE como garantía para los préstamos de la ventanilla de descuento del lunes por la mañana.

Los acuerdos tripartitos de valores y los préstamos SF también adolecían de falta de información. A diferencia de los préstamos CRE, se trataba de valores negociables, por lo que era posible establecer un valor de mercado para ellos. Pero el banco era incapaz de decir con certeza cuántos había o si había otras reclamaciones sobre ellos – y de acuerdo con el DFS de Nueva York, la Fed de Nueva York no confiaba en las cifras del banco de todos modos. Así que la cantidad de dinero que la Reserva Federal de Nueva York estaba dispuesta a adelantar era muy inferior a las estimaciones del SBNY.

Así es como una escasez de liquidez se convierte en un problema de solvencia. Cuando la calidad de tus garantías es tan mala que tu prestamista de última instancia no te presta el dinero que necesitas para cumplir con tus obligaciones a un precio que puedas pagar, eres, o pronto serás, insolvente. Esta es la razón por la que el DFS de Nueva York entregó SBNY a la FDIC para su resolución, por la que el DFPI de California hizo lo mismo con SVB, y por la que la FDIC obligó a Silvergate Bank a autoliquidarse. Y también es la razón por la que la FDIC negoció un matrimonio entre First Republic Bank y JP Morgan.

El DFS de Nueva York también afirma que SBNY les “imploró” que persuadieran a la Reserva Federal de Nueva York para que aceptara 18.000 millones de dólares de préstamos a la vista como garantía. El banco sabía perfectamente que estos préstamos no eran elegibles: había intentado en repetidas ocasiones durante los meses anteriores persuadir a la Fed de Nueva York para que flexibilizara sus normas de garantía para acomodarlos, incluso contratando a dos bufetes de abogados para presentar el caso. No sólo las empresas de criptomonedas creen que las leyes son negociables.

¿Debería haber cedido la Reserva Federal de Nueva York? Francamente, no. Relajar las normas sobre garantías pone en riesgo la solvencia del prestamista. Los bancos de la Reserva Federal están respaldados en última instancia por los contribuyentes estadounidenses. No tienen derecho a comprometer su solvencia sin la aprobación de los representantes electos de esos contribuyentes. Por supuesto, el Tesoro estadounidense ha permitido en el pasado a los bancos de la Reserva Federal aceptar garantías de calidad extremadamente dudosa como medida de emergencia, pero la última vez que lo hizo se produjo una crisis sistémica. No está nada claro por qué debería hacerlo para un único banco regional mal gestionado.

De todos modos, aunque la Fed de Nueva York hubiera cedido, no habría cambiado mucho las cosas. Otros elementos de la previsión de liquidez del banco también estaban comprometidos. El DFS dice que sabía por su propia fuente creíble que las entradas de depósitos del SVB serían mucho menores que las estimadas por el banco. La venta de títulos disponibles para la venta provocaría una caída de su precio, con lo que se obtendría menos dinero del previsto por el banco. Y la estimación de las transferencias salientes suponía que no se reanudaría la quiebra bancaria el lunes por la mañana, a pesar de que durante el fin de semana había habido continuas solicitudes de retirada de fondos.

La incapacidad del SBNY para ofrecer previsiones de liquidez creíbles se debió en parte a la velocidad sin precedentes de la corrida. Los reguladores necesitaban información en tiempo real, pero los sistemas y procedimientos del banco no podían producirla. El NY DFS dice que ahora “considerará si los bancos necesitan realizar ejercicios de mesa que demuestren su preparación operativa para recopilar y producir datos financieros precisos a un ritmo rápido y en un escenario de estrés.”

Pero los propios reguladores también se vieron sorprendidos por la velocidad de la ejecución. De hecho, el ritmo glacial de la toma de decisiones reguladoras contribuyó a la acumulación de riesgos. Tanto la FDIC como el NY DFS admiten que tardaron demasiado en rebajar la calificación de la liquidez y la capacidad de gestión de SBNY, con el resultado de que nunca se tomaron medidas para mejorarla. La Reserva Federal admite algo similar en su revisión de la quiebra de SVB.

Los reguladores que operan a un ritmo de papel y lápiz, con múltiples capas de burocracia y plazos poco claros, son inútiles en el mundo digital actual, que avanza a gran velocidad. De hecho, son peor que inútiles, ya que adormecen a la dirección del banco con una falsa sensación de seguridad. SBNY y SVB pudieron crecer tan rápida y peligrosamente como lo hicieron porque los reguladores fueron demasiado lentos y, francamente, demasiado cautelosos para impedirlo.

El hecho de que se permitiera a estos bancos operar durante largos periodos de tiempo con niveles muy elevados de depósitos no asegurados y con mecanismos de financiación totalmente inadecuados es, en mi opinión, un grave fallo de supervisión. La regulación de la liquidez era claramente inadecuada, pero los reguladores ni siquiera utilizaron las armas que tenían. Tanto el NY DFS como la FDIC identificaron repetidamente problemas con la gestión de la liquidez de SBNY, pero luego permitieron que la dirección del banco no hiciera nada al respecto. Y la dirección del banco parece haber considerado el cumplimiento de las exigencias regulatorias como un mero ejercicio de marcar casillas.

Los reguladores están reevaluando ahora el régimen de supervisión, y sin duda habrá cambios significativos. La Reserva Federal señala que el régimen de supervisión no estuvo a la altura del rápido crecimiento del SVB y de su creciente riesgo, y el Departamento de Servicios Financieros de Nueva York identifica el rápido crecimiento del SBNY como un riesgo clave que los supervisores pasaron por alto. Brian Peters, antiguo regulador de la Fed, afirma que el rápido crecimiento debería ser una señal de alarma regulatoria.

Tanto la FDIC como el NY DFS se quejan de la falta de personal, aunque el NY DFS admite que esto no es realmente una excusa para una supervisión inadecuada. Pero quiero saber por qué hay dos reguladores haciendo esencialmente el mismo trabajo. Me parece enormemente ineficaz. ¿No sería mejor tener un único regulador con el personal adecuado?

La Fed dice que tiene intención de cambiar el régimen regulador para reducir los riesgos de los depósitos no asegurados y las variaciones de los tipos de interés, aunque tardará varios años en hacerlo. Y la FDIC está consultando la posibilidad de elevar el límite del seguro de depósitos para algunos tipos de depósitos. Todo esto está muy bien, aunque no debemos ignorar el riesgo moral para los bancos que no tienen que preocuparse por su coste de financiación.

Una vez más, reprochamos a los reguladores que no impidieran las quiebras bancarias. Pero, fundamentalmente, estos bancos quebraron porque estaban mal gestionados. La codicia y la arrogancia dominaban sus consejos de administración y comités. ¿Cuándo se impondrán a los directivos de los bancos sanciones por sus fracasos proporcionales a las exorbitantes recompensas que reciben por sus éxitos?

Daha Fazla İspanyolca

2013 yılında yayımlanan “Yeni Başlayanlar için Temel İspanyolca” kitabının belli bir bölümünü içeren e-kitabı bu bağlantıdan indirin.

Bu kitap üzerindeki dersleri online olarak görmek isterseniz de Udemy’in ” 2 Dakika Temel İspanyolca ” kursuna kayıt olabilirsiniz.

Bu dil hakkında merak ettiğiniz tüm sorular ve cevapları ispanyolca sayfasında.

Sosyal Medya Hesaplarımız

Google grubumuz: ispanyolcom@googlegroups.com

Telegram grubumuz: t.me/ispanyolcaceviri

Twitter: @temelispanyolca