POST KEYNESYEN PARA TEORİSİ

Latin Amerika Kalkınma Tarihi dersi için Hakan Aydıner tarafından şu makaleden ispanyolca türkçe çeviri yapılmıştır. Post keynesyen para teorisi 2008 ve 2020 krizlerinin tüm dünyayı sarsmasıyla birlikte kendini gösterebilen bir teoridir. Kriz zamanlarında kapitalist burjuva iktisatçıları krizinin nedenini açıklyamazken heterodoks iktisatçılar açıklayabilmektedir. Post keynesyen para teorisi de paranın içselliği ve paranın nasıl yaratıldığı üzerinden krizi net bir biçimde açıklamaktadır. Post keynesyen para teorisi çevirisi için Hakan Aydıner’e teşekkür ederiz.

Post Keynesyen Para Teorisi Giriş

Para yaratma konusunda iki yanlış anlama var. Birincisi ve en yaygın olanı, bankaların, tasarruf sahiplerinin ellerine verdiği mevduatları ödünç vererek basit aracılar olarak hareket ettiğini düşünmektir. Bu yaklaşıma göre mevduatlar, hane halkı tasarruf kararları ile oluşturulur ve bankalar bu mevduatları borçlulara ödünç verir. Ödünç verilebilir fonlar olarak adlandırılan bu yaklaşım, bankaları tasarruf etmek isteyenler ile finansman arayanlar arasında basit aracılar olarak anlar. Bankalar tasarruf sahiplerinden mevduat alsalar da, kredi verme süreci tasarrufların işlemesini gerektirmez. Tasarruflar aslında bankaların kredi vermek için kullanabilecekleri fonları artırmaz. Daha sonra işaret edileceği gibi, mevduatı yaratan, genellikle düşünüldüğü gibi tersi değil, kredi verme eylemidir.Post keynesyen para teorisine göre parayı yaratan kredi verilmesi işlemidir.

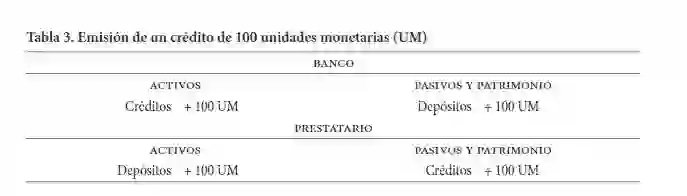

İkinci yanılgı, merkez bankasının ihraç ettiği para miktarını kontrol ederek bankaların verebileceği kredi miktarını belirlediğidir. Bu, iyi bilinen para çarpanı yaklaşımıdır. Bu vizyon çerçevesinde merkez bankası, bir bankanın sahip olması gereken asgari rezerv miktarını belirler ve kredi, söz konusu rezervlerin çarpımının bir sonucu olduğundan, bir ekonomideki kredi miktarını belirlemek için bunları sınırlamak yeterlidir. Ancak bu, kredinin gerçekte nasıl yaratıldığının doğru bir açıklaması değildir. İktisat politikası açısından bu yaklaşım, merkez bankalarının yürüttüğü para politikasının hatalı yorumlanmasına yol açmaktadır. Gerçekte merkez bankaları rezerv miktarını kontrol etmek yerine, söz konusu rezervlerin fiyatını yani faiz oranını belirlemektedir; bu para politikasının gerçek aracıdır. Ek olarak, modern para sistemlerinin yapısı ve işleyişinin yanı sıra parasal yaratım süreçlerinin anlaşılması, kamu finansmanının yeni yorumlarına yol açmaktadır. Bu makalenin amacı, Post-Keynesyen para teorisinin temellerini atmak için bu fikirleri sistematik, tutarlı ve mümkün olduğunca açıklayıcı bir şekilde geliştirmektir. Post keynesyen para teorisi, aşağıda bir mal alım satımının 2 farklı banka ile çalışan alıcı ve satıcı arasında nasıl gerçekleştiğini açıklamaktadır

Post Keynesyen Para Teorisi Modern Ekonomilerde Para Yaratma

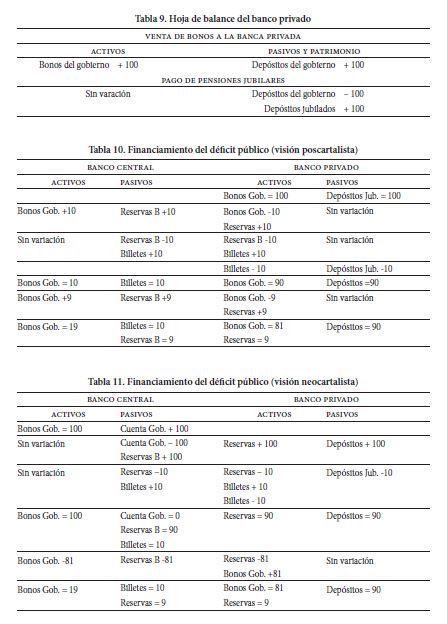

Para arzı, dolaşımdaki para türleri (banknot ve madeni paralar) ve banka mevduatlarından oluşur. Her ikisi de ihraççının finansal yükümlülükleridir ve ödemelerin yapılmasına izin verdiği için para tanımına uygundur. Bu iki para türünden banka mevduatları büyük çoğunluğu oluşturur. Ekvador’da para arzının %80’i banka mevduatı şeklinde; Birleşik Krallık gibi daha gelişmiş finansal sistemlere sahip ülkelerde mevduat, para arzının %97’sine ulaşmaktadır. Para arzı ağırlıklı olarak banka mevduatlarında yoğunlaşıyorsa, bir ekonomi için gerçekten önemli ve hassas olan onların yaratılmasıdır. Post keynesyen para teorisine göre kamu açığının finansmanı aşağıdki şekilde gerçekleştirilir.

Mevduat ve kredilerin yaratılma biçiminde, Keynes sonrası konum ile geleneksel ekonomi arasındaki temel fark yatmaktadır. İkincisi için, kredi verilmesini sağlayan mevduattır; Bir banka kredi vermek istiyorsa, önce mevduat alması gerekir. Keynesyen sonrası yaklaşımda, ilişki ters yönde ilerler, mevduat bankaların kendileri tarafından verilen kredilerin sonucudur.

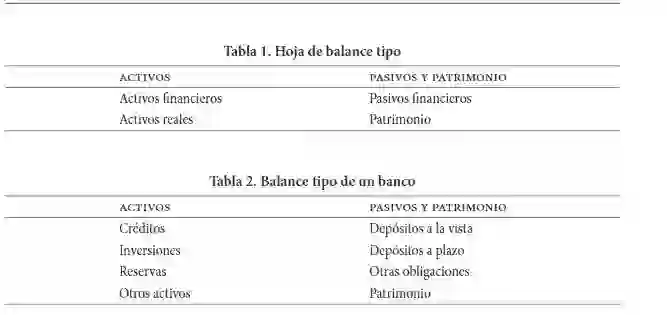

Para yaratmayı açıklamanın en açıklayıcı yolu bilançolardır. Bilanço, herhangi bir ekonomik birimin (firma, devlet, banka, herhangi bir kişi vb.) sahip olduğu varlık, borç ve öz sermaye miktarını kaydeden bir muhasebe belgesidir. Finansal muhasebenin iki temel ilkesi vardır. Birincisi, bilançoların her zaman dengeli olmasıdır: yani, varlıklar her zaman borçlar artı özkaynaklara eşittir. Bu nedenle, bilançonun herhangi bir bileşenindeki herhangi bir değişiklik, zorunlu olarak diğer herhangi bir bileşende benzer ve telafi edici bir değişiklik yaratır. İkincisi, her finansal varlık başka bir bilançoda her zaman bir finansal yükümlülüğü temsil eder: “birinin finansal varlığı her zaman diğerinin finansal yükümlülüğüdür”. Çok genel anlamda özel bir bankanın bilançosu. Bir banka kredi verdiğinde, söz konusu kredinin lehdarı (borçlu) kaynakları mevduat şeklinde banka hesabına alır. Bu işlem bankanın ve borçlunun bilançolarına kaydedilir. Bu basit örnek, temel bir soruyu sormamıza izin veriyor: Borçlunun para sahibi olmasına izin veren kredi nereden geldi? Bu sorunun yanıtı, geleneksel ekonomi ile Keynes sonrası konum arasındaki temel farkı ortaya koyuyor. Geleneksel ekonominin mantığında, krediler ancak önceki mevduatların mevcudiyetinde verilebilir. Bankalar sadece finansal aracılardır, bu nedenle kaynakları yakalamaları ve sonra yerleştirmeleri gerekir. Post-Keynesyen ekonomi için sorulan sorunun cevabı oldukça basittir. Krediler, bir kalem darbesinden veya bir bilgisayardaki basit bir tuş vuruşundan, yoktan var edilir. İhtiyaç duyulan tek şey, bankaların kredilerin lehtarlarını ödeme gücü olarak görmeleridir. Post keynesyen para teorisi ile temelde aynı görüşleri savunan Wray (2012) tarafından dile getirilen aşağıdaki noktalar, Post Keynesyen pozisyonu açıklamaya hizmet etmektedir:

•Kredi ve dolayısıyla mevduat, basit muhasebe kayıtlarıdır. Bu nedenle, yoktan yaratılmışlardır. Günümüzde iletişim ve bilgi teknolojilerindeki gelişmeler sayesinde, söz konusu muhasebe kaydı basit bir elektronik kayıttır. Modern ekonomide, krediler ve mevduatlar sadece bir bilgisayara bir sayı yazılarak oluşturulur.

•Kredi vermek için bankanın kasalarında veya merkez bankası bilançosunda paraya ihtiyacı yoktu; yani, çekincelere ihtiyacı yoktu. Geleneksel ekonominin para çarpanının önerdiği gibi, önceden mevduat gerektirmedi.

•Kredi verirken, banka sahip olduğu bir şeyi ödünç vermez, sadece mevduat şeklinde para yaratır.

•Mevduat bankalar için bir yükümlülüktür, bu nedenle yükümlülüklerde görünürler. Banka, para yaratarak mevduatları nakde çevirmeyi (bono ve madeni para) ve hesap sahibi tarafından talep edildiğinde ödeme yapmayı taahhüt eder. Banka ayrıca, kendi ihraç edilmiş borçlarını ödeme aracı olarak kabul etmeyi kabul eder.

Bankaların kredi vererek para yaratma kabiliyeti vardır, çünkü para aslında basit bir borçtur, basit bir senettir, kredidir, bir şey olma vaadini taşıyan bir araçtır, ama aynı zamanda önemli bir özelliği vardır: bir ödeme aracı olarak hizmet eder ve sosyal olarak kabul edilir.

Altın standardı rejiminde, merkez bankaları altına dayalı para, bonolar ve madeni paralar ihraç etti, ödeme aracı olarak kullanılan basit senetlerdi ve sırayla altına çevrilebilirdi. Merkez bankası bir banknot veya madeni para basarken, talep edildiğinde altına çevirme sözü verdi. Aynı şey, örneğin banka çeklerinde de olur. Ayrıca, ödeme aracı olarak hizmet eden ancak talep üzerine fiziki paraya çevrilebilen basit senetlerdir. Çekler bir hesaba da yatırılabilir, bu, çekin fatura ve madeni paraya dönüştürmek yerine depozitoya dönüştürülmesini istemekten başka bir şey değildir. Aynı durum banka mevduatları için de geçerlidir. Ödeme aracı olarak hizmet veren bankaların yükümlülükleridir. Bir kişi bankalararası transferler veya banka kartları ile ödeme yaptığında, bankaya mevduatlarının belirli bir miktarını azaltmasını ve lehtarın hesabına kredilendirmesini emreder. Dönüştürülebilirlik koşulu mevduatlar için de geçerlidir. Mevduatın sahibi ATM’den faturalarını çektiğinde veya bir pencereden fiziki para talep ettiğinde, mevduatının senetlere, merkez bankaları tarafından ihraç edilen fiziki paraya dönüştürülmesini talep ediyor -ki bu genellikle para ile anlaşılır-. Banka parasının (mevduatın) kabul edilmesinin en önemli nedenlerinden birinin, hükümetlerin ve mevzuatın bunu bir ödeme aracı olarak tanıması olduğunu belirtmek önemlidir.

Parasal yaratımın bu tanımı, bankaların belirli bir miktardaki fonların yalnızca aracıları ve çarpanları olarak göründüğü neoklasik teori tarafından geliştirilen geleneksel ödünç verilebilir fonlar kavramıyla çatışır.

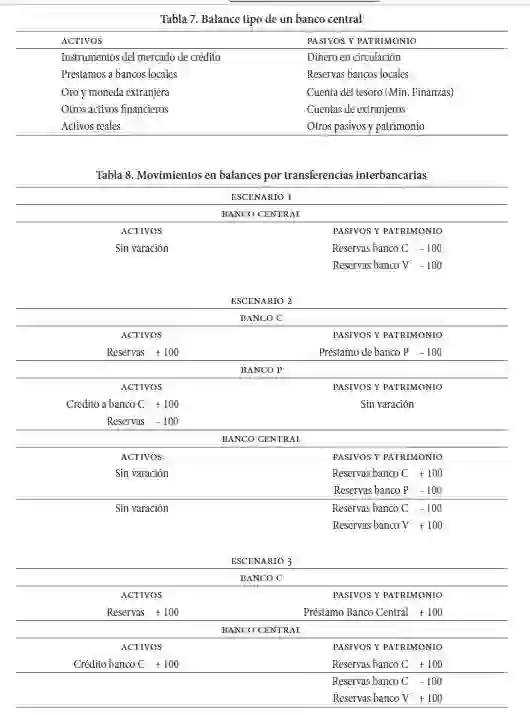

Burada açıklanan süreç parasal içsellik olarak bilinir. İçsellikten bahsediyoruz çünkü bir ekonomideki para miktarı, bir merkez bankası tarafından dışsal olarak belirlenen miktara değil, onun talebine kredi yoluyla yanıt veriyor. Bankaların kredi verme ve özel sektörün (firmalar ve hane halkı) finansman talep etme eğilimi olduğu ölçüde, içsel olarak para yaratılacaktır. Post keynesyen para teorisine göre banakalar arası rezervler aşağıdaki gibi hareket edecektir.

Parasal içselliğin temel ilkelerinden biri, mevduatı yaratanın kredi olduğudur, çoğu zaman sanıldığı gibi tersi değil. Bu, bankaların mevduat sahiplerinden para almadığı anlamına gelmez. Bankalar aslında mevduata dönüştürülen parayı alırlar, ancak aktarılan fikir, yeni kredi verilmesini veya para yaratılmasını doğrudan kısıtlamadıklarıdır. Bu mantık altında ve Minsky’nin birkaç kez belirttiği gibi, kim para yaratabilirse, sorun onun kabul edilmesidir. Hükümetler, paranızı geniş çapta kabul ettirmek için uzun bir yol kat eden bankalara özel korumalar sağlar. Çek, kredi ve banka kartlarının ödeme aracı olarak kabul edilmesini sağlayan yasalardır. Ayrıca bankalar, merkez bankasına doğrudan erişimi olan ve güven oluşturan tek özel sektör kuruluşudur. Bankalar özeldir ve egemen hükümetler tarafından desteklendikleri için paralarını sosyal olarak kabul edilebilir hale getirme yeteneğine sahiptirler.

Post Keynesyen Para Teorisi Modern Para Sistemlerinde İşlemler

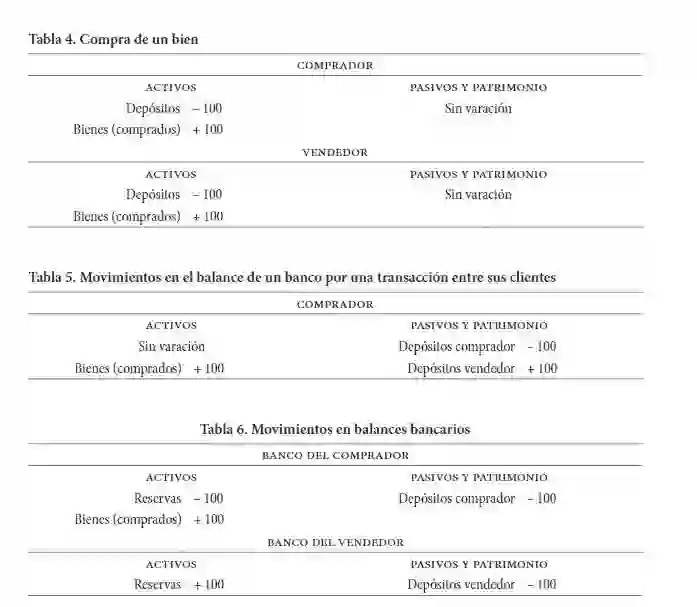

Para oluşturulduktan sonra, yararlanıcı onu herhangi bir ödeme türünü yapmak için kullanabilir. Farklı ödemelerden kaynaklanan işlemler, işleme katılan herkesin bilançolarına mutlaka kaydedilir. Herhangi bir ekonomik birimin harcaması her zaman bir başkasının geliridir ve bunun tersi de geçerlidir. Örneğin, bir malın satın alınması mutlaka sırasıyla satıcı ve alıcının bilançosuna yansıyacaktır. Alıcı finansal varlıklarını (mevduatlarını) azaltacak ve gerçek varlıklarını (satın alınan malları) artıracak ve satıcı bunun tersini yapacaktır.

İşlem için banka mevduatı kullanıldığından, işlem bankanın bilançosuna da kaydedilir. Hem alıcı hem de satıcı aynı bankanın müşterisi olduğunda, işlem yalnızca bankanın yükümlülüklerinin bileşimindeki bir değişikliği, yani alıcının mevduatındaki azalmayı ve satıcının mevduatındaki artışı kaydeder.

Modern ekonomilerde birkaç banka vardır ve işlemler genellikle farklı bankaların müşterileri arasında gerçekleşir. Bir kişi bankalar arası transfer yaptığında, bankasına mevduatını belirli bir tutarda azaltmasını ve başka bir bankaya transfer etmesini emrediyor. Alıcı banka, havaleyi nihai lehtarın hesabına alacak olarak alma emrini alır. Bankalar arasındaki işlemler, bankalar için bir başka varlık türü olan rezervler aracılığıyla karşılanmaktadır. Bankalar arası ödeme yapıldığında veya başka bir bankadan çek yatırıldığında, alıcının bankası mevduatında bir azalma kaydeder ve bu da rezervlerindeki bir düşüşle dengelenir, böylece bilanço dengede kalır.

Bu rezervler, varlıklarını artıran ve yükümlülüklerini (kaynakları satıcının hesabına yatırarak) artırmasını sağlayan ve aynı zamanda bakiyeyi koruyan satıcının bankasına aktarılır. Önerilen işlem özel bankaların bilançolarına kaydedilir.

Bu basit örnekten, rezervlerin gerçek işlevinin ne olduğu görülebilir: bankalar arası ödemeleri garanti etmek. Hatalı bir kavram, bankaların rezervlerini ödünç vermesidir, kredi miktarının bir bankanın sahip olduğu rezervlerin çarpımının sonucu olduğu parasal çarpan fikrine atfedilen bir kavramdır. Rezervler (veya rezerv bakiyeleri), özel bankalar tarafından merkez bankasında tutulan, hane halkı ve firmaların özel bankalardaki hesaplarına eşit olan hesaplardır. Sonunda onlara borç verebilecek olan, nakit veya kasada mevcut olan fonlar değildir. Özel sektörün merkez bankasında hesabı olmadığı için bankalar özel sektöre değil, sadece bankalar arasında rezerv ödünç veriyor.

Birçok ülkede zorunlu karşılıklar vardır ve bunun bir ekonomideki para miktarının kontrol edilmesini sağlayacağı için hatalı bir şekilde ana para politikası aracı olduğu düşünülmektedir. Birleşik Krallık, Avustralya, Kanada veya Yeni Zelanda gibi ülkelerde zorunlu karşılık zorunluluğu bulunmamakta ve açıkçası banka rezervlerine bağlı olmayan yoğun bir kredi faaliyeti bulunmaktadır. Post-Keynesyen yaklaşımda, parasal çarpan, kredinin rezerv miktarına bağlı olduğu yanılgısına dayanmaktadır.

Bir banka, müşterilerinin yaptığı tüm bankalararası ödemeleri kapatmak için yeterli rezervine sahip olmadığında, para piyasasına gitmeli (başka bir bankadan rezerv ödünç almalı) ve nihayetinde doğrudan merkez bankasına gitmelidir. Önemli olan fark, merkez bankasının genellikle para piyasası faiz oranından daha yüksek bir faiz oranı (ceza oranı) talep etmesidir. Rezervlerin kıtlığı, bir ödemenin ödenemeyeceği anlamına gelmez, ancak bankalar, daha sonra belirtileceği gibi, banka parası yaratmanın bir sınırı anlamına gelen rezervlerinin yönetimine dikkat etmelidir.

Şimdiye kadar geliştirilen para yaratma sürecinin tanımı, bankaların sadece önceden var olan fonların (paranın) aracıları olduğu geleneksel ödünç verilebilir fon kavramıyla çelişmektedir. Ancak bankaların havadan para yaratma kabiliyetine sahip olması, belirli sınırlamaların olmadığı anlamına gelmez.

Daha Fazla İspanyolca

2013 yılında yayımlanan “Yeni Başlayanlar için Temel İspanyolca” kitabının belli bir bölümünü içeren e-kitabı bu bağlantıdan indirin.

Bu kitap üzerindeki dersleri online olarak görmek isterseniz de Udemy’in ” 2 Dakika Temel İspanyolca ” kursuna kayıt olabilirsiniz.

Bu dil hakkında merak ettiğiniz tüm sorular ve cevapları ispanyolca sayfasında.

Sosyal Medya Hesaplarımız

Google grubumuz: ispanyolcom@googlegroups.com

Telegram grubumuz: t.me/ispanyolcaceviri

Twitter: @temelispanyolca

Youtube: @temelispanyolca